编辑整理:shu

至2025年,已过半程,我国股权投资领域,受政策引导和产业转型的双重推动,正逐步走出深度调整阶段,迈向复苏的新周期。募资方率先迎来转机,银行和保险公司加大投资力度,同时S基金机制得到优化,从而激发了长期资本的活力;在投资方面,持续保持审慎的态度,资金流动路径明确,聚焦于硬科技领域;在退出环节,制度层面不断取得突破,科创板实施“1+6”新规,允许未盈利企业按照第五套标准在科创板上市,此举为人工智能、商业航天、低空经济等前沿行业的企业提供了更广阔的上市途径。在此期间,得益于新“国九条”和“并购六条”等政策的助力,并购退出途径逐渐成为主流。港股IPO市场异常活跃,而“A+H”概念持续升温。到了6月30日,仍有40家A股企业在香港交易所的IPO排队名单中。

一级市场现已迈入“技术效用定价”的新纪元。通过整合已公开的投融资资料以及基金募集的相关信息,新浪财经创投Plus对2025年上半年股权投资领域进行了全面的回顾分析。

募资:二季度强势反弹 管理人结构优化加速

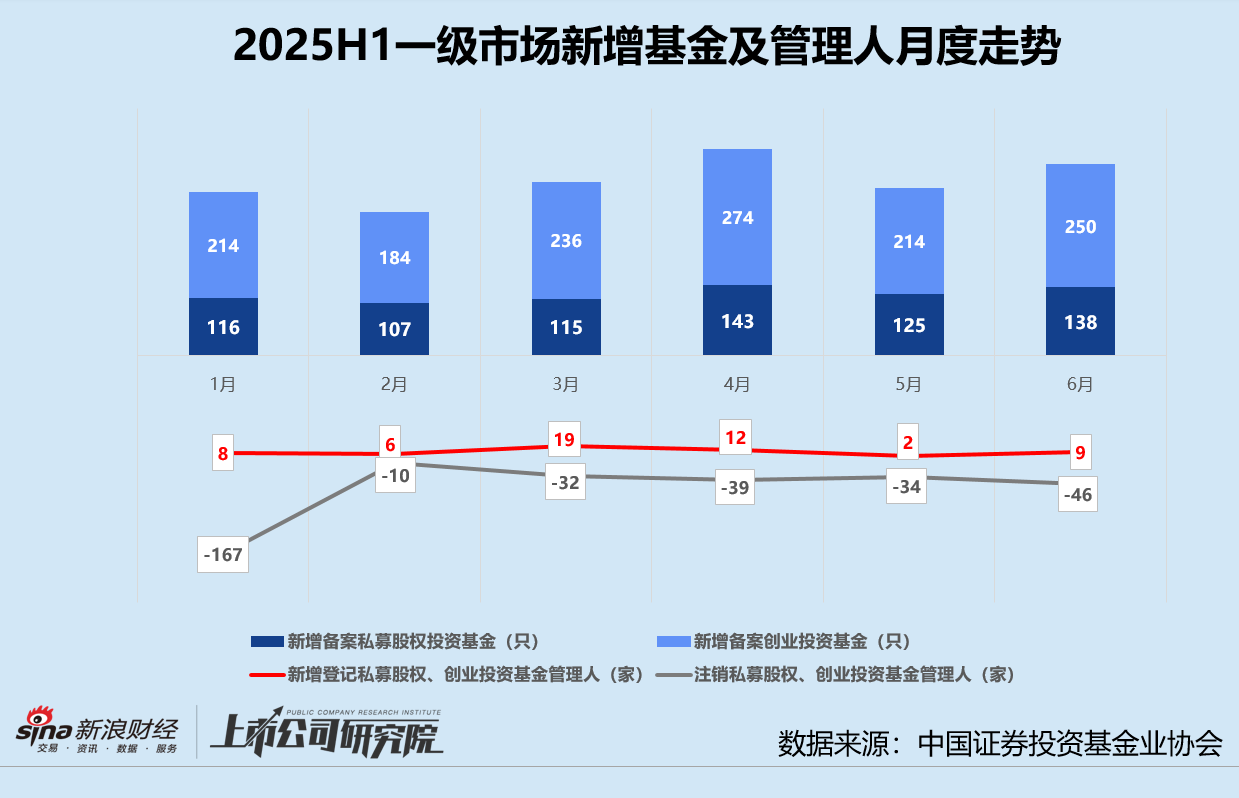

中国基金业协会的统计资料表明,在2025年的上半年,我国私募股权以及创投基金在备案方面的总量展现出了一种稳健的恢复趋势。具体来看,1月至6月期间,市场上新增了744家私募股权投资基金,这一数字较上年同期增长了4.1%;同时,创业投资基金的备案数量也达到了1372家,同比增长了3.9%。

2024年年末,资本市场出现了波动,政策实施存在时滞,导致一季度股权基金备案数量为338只,创投基金备案数量为634只,同比分别下降了18.6%和17.0%,这表明市场情绪依然较为谨慎;然而,进入二季度,股权基金备案数量增至406只,创投基金备案数量达到738只,同比分别增长了35.3%和32.5%,这一变化证实了政策效应已经有效传导,并且市场预期得到了改善。注册制的推进、科创企业首次公开募股的常态化以及S基金交易机制的优化,这些措施显著增强了有限合伙人的信心;同时,保险资金等长期资金的配置比例的上升,成为了推动这一趋势的关键动力。

管理人数量变化表明市场出清压力有所缓解。上半年,私募股权和创业投资基金管理人的数量注销了328家,尽管这一数字仍然较高,但与去年同期相比,降幅达到了45.7%,这在一定程度上表明,2018至2024年间那些“伪劣机构”的淘汰工作已接近尾声。同时,新登记的管理人数量达到了56家,比2024年同期增长了24.4%,并且这些新管理人多数拥有产业资本背景,或者专注于硬科技和绿色经济的专业GP。

根据公开资料的不完全统计,在2025年的前六个月里,共有33只基金完成了首轮或最终的关账手续。在这其中,追觅科技旗下的CVC追创创投基金募资额最为突出,其位于绍兴的百亿级产业基金首期已成功实现超额募集。该基金将主要围绕机器人、人工智能、高端装备制造以及追觅生态链产业进行投资布局。康桥资本推出的首只人民币医疗健康并购基金,其首轮募集资金规模高达70亿元,紧随其后,该基金将专注于生物医药、医疗器械、消费医疗以及医疗产业服务等关键领域的并购整合机遇。

在报告期内,凯辉基金与联想旗下的弘毅投资均成功完成了各自基金的募集工作。凯辉基金在4月份分别与赛诺菲和欧莱雅达成合作,先后实现了赛诺菲凯辉医药创新基金的最终关账和凯辉创美未来基金的首轮关账,总计筹集资金达到了26.12亿元。成都弘生一期创业投资合伙企业(有限合伙)的设立,后者是重要参与者,其业务领域主要集中在生物医药、创新医疗器械、精准诊断以及数字医疗等细分行业。该企业得到了上市公司中恒集团、策源资本以及成都交子产业基金等多方资本的鼎力支持,确保了其稳健发展。江苏弘材创业投资合伙企业(有限合伙)的首次资金清算达到了6.06亿元,其投资焦点集中在新能源技术和新材料领域。在有限合伙企业的股东名单中,我们可以看到五粮液、宜兴环科园等知名产业以及具有国资背景的机构纷纷露面。

投资:延续“量价双降”态势 硬科技领域成资金避风港

天眼查发布的数据揭示,截至2025年上半年,我国市场共完成了2835宗投资案例,这一数字较去年同期下降了4.1%。同时,披露的总投资额为1577.98亿元,较去年同期大幅下滑了44.5%。值得注意的是,投资金额的降幅显著超过了数量的降幅,这表明单个项目的融资规模出现了大幅度的缩减。具体到季度分析,第一季度投资额同比下降了56.0%,降至810.22亿元;第二季度投资额同比下降了23.5%,降至767.76亿元。尽管下降幅度有所减小,并且与募资方在第二季度的回暖趋势有所滞后对应,然而,连续两个季度的投资总额都没有超过千亿大关,这表明市场的流动性并没有实现真正的改善。

值得注意的是,在2024年3月,大连万达商管成功吸引了太盟集团、Ares旗下基金、阿布扎比投资局全资子公司Peony等机构的资金支持,总额高达600亿元,这一举措显著提升了投资总规模。即便排除了那笔大额融资的干扰,2025年上半年的投资披露总额相比2024年同期依然下降了29.7%,而这个降幅却依然比投资事件数量的减少幅度要大,具体来看,单笔投资的金额更是同比下滑了36.5%。

明星项目的融资规模显著减少。在报告所涵盖的期间内,亿元及以上规模的投资交易在总数中的比例从2024年上半年的18.1%下降到了16.8%,而超过10亿元的大额投资交易数量与2024年同期相比减少了13笔。

依据公开资料的不完全统计,金川镍钴金属生产商在战略融资轮中成功吸引了97亿元人民币的投资,这一数额在有色金属行业的私募股权融资领域达到了前所未有的高度,其金额大约占上半年大额投资事件披露总额的15.7%。此次交易吸引了包括中国五矿、紫金矿业、中信证券、农银投资在内的12家机构的参与,金川镍钴公司的估值在投资完成后迅速攀升,接近700亿元人民币。6月5日,金川镍钴已完成上市辅导,计划冲击A股上市。

汽车交通领域与高端制造业是资金投入较为集中的两大领域。在2025年的前六个月,共有六家汽车企业总计获得了185.73亿元的融资,其中,作为整车制造商的徐工汽车和赛力斯汽车,它们的融资额度均超过了60亿元。长控集团、瞻芯电子、爱芯元智等五家集成电路企业共吸引了56亿元的投资,同时,由商汤科技孵化出的国内GPU企业曦望在最新一轮融资中获得了近10亿元的资金,投资方阵容强大,包括三一集团、第四范式、松禾资本以及海通开元等知名机构。

在投资阶段方面,上半年,种子轮、天使轮、Pre-A轮以及A轮的投资活动共计1862宗,涉及的投资总金额大约为4200亿元,较去年同期分别减少了4.1%和39.5%。早期阶段的投资活动在总投资活动中的占比约为65.7%,与2024年上半年的数据持平,而其投资额在总投资额中的占比达到了26.6%,同比上升了2.2个百分点。在项目初期阶段,呈现出“规模稳定而金额下降”的特点,这一现象突显了资本投资策略由“广泛撒网”转变为“精确投放”,同时,单个项目的资金投入力度也明显减弱。

A轮投资成为关键支撑,报告期内投资案例数较上年同期增长11.5%,累计达到1000起。这些案例中,早期阶段投资占比高达53.7%,而A轮投资在所有投资案例中占据了35.3%的份额,显示出那些初步实现商业化验证的企业更受投资者青睐。战略融资轮披露的投资总额为620.80亿元,是第二名A轮投资总额的2.4倍,但与2024年上半年相比,跌幅达到了58.0%。战略融资轮中投资金额在总投资中的占比由原先的52.6%降至39.8%,这一变化揭示了产业资本投资策略的转变。首先,房地产和消费类企业的现金流面临压力,导致其大规模的生态布局策略开始紧缩。其次,国有资本参与投资的时机有所提前,由原先的后期溢价入股转变为早期的技术布局。

此外,Pre-轮投资,包括Pre-天使轮、Pre-C轮、Pre-E轮、Pre-F轮等,其投资案例显著增多,这标志着企业成长周期与资本耐心之间的新平衡点。从企业的视角来看,当企业面临资金链紧张但尚未满足下一轮融资条件时,通过Pre-轮投资,企业既能获得“救命资金”,又能避免因降价融资而陷入尴尬境地。从机构的立场出发,Pre-轮所设定的估值相对较低,同时这一做法也有助于现有股东在股权转让过程中实现退出。

在投资领域,2025年的前六个月,先进制造业以638起投资案例稳居首位,其披露的投资总额大约为219.99亿元,与去年同期相比,投资案例数下降了4.9%,投资总额则大幅下降了52.8%。此外,平均每笔投资的金额约为2345.31万元,这一数字与2024年同期相比,出现了66.2%的显著降幅。医疗健康领域吸引了470起投资,位列第二,其披露的投资总额大约为256.85亿元,这一数字显著高于其他行业,不过与2024年上半年相比,投资额分别下降了10.3%和17.0%。

先进制造及医疗健康领域的项目往往技术要求严格,研发周期漫长,且对资金投入要求较高。近期披露的投资额出现双降现象,这表明相关机构正逐渐采取更为谨慎的投资策略。与此同时,投资策略也由原先的“大规模押注”转变为“分阶段投入”。

人工智能与生产制造行业投资热情不断攀升。在上半年,人工智能领域的投资案例数实现了82.6%的同比增长,投资总额更是超过了200亿元,同比增幅达到了34.3%。与此同时,生产制造领域的投资案例数和披露的投资金额也分别较2024年上半年显著增加了51.6%和330.1%。智能硬件在一级市场的关注度不断提升,相关投资案例数量较去年同期增长12.3%,而投资总金额则几乎实现了翻倍。

企业服务、消费升级以及电商零售等行业遭遇了急剧的降温。在消费升级领域,个别类别虽有所增长,但整体态势依然疲弱,高价值策略不再奏效,投资案例数量与2024年上半年相比减少了40.9%。电商零售方面,流量红利已经达到顶峰,低价竞争导致利润空间被压缩,披露的投资金额也从32.28亿元锐减至5.21亿元。

深入分析投资总额最高的先进制造业领域,我们发现大约有一半的投资案例聚焦于集成电路行业,具体投资案例数量达到324宗,披露的投资金额总计152.78亿元。尽管航空航天、通信制造以及物联网领域的投资项目数量同比均实现了两位数的增长,但它们的投资金额却都有所下降,尤其是物联网领域的投资金额降幅达到了惊人的88.5%。电子设备领域在投资事件数量和资金规模两方面均实现了稳步上升,同比增长率分别达到了2.1%和31.8%,成为先进制造业领域的一大亮点。

人工智能领域内,增速最快的赛道中,大约有46.9%的企业属于商业模式较为成熟的智能机器人公司,这一比例相较于2024年上半年有所上升,提高了大约5个百分点。在这些公司中,投资事件的数量和金额与2024年上半年相比,呈现出爆发式的增长,分别增长了105.2%和157.2%。尽管AI基础层企业的获投事件数同比增加了103.2%,但其披露的金额却大幅下跌了64.6%。其根本原因在于,年初迅速崭露头角,对通用大模型的竞争态势产生了显著影响。在2024年上半年,月之暗面在A轮融资阶段便成功筹集了超过10亿美元的巨额资金。相较之下,到了2025年上半年,智谱AI通过四轮融资,累计融资金额达到了20亿元,这一数额已占该细分领域同期投资总额的近七成。

在投资区域方面,2025年1月至6月,江苏省以559宗投资项目高居榜首,其投资总额约为224.89亿元,同比增长8.5%和7.9%。上海的投入总额为250.51亿元,虽然远超其他地区,但与2024年同期相比,降幅达到了47.9%。

相较于2024年上半年,深圳的投资事件数量有所减少,降幅达到了5.4%,然而,披露的投资金额却实现了168.6%的显著增长,成功超越了浙江省,跃居第四位。山东和湖北两地不仅投资事件数量增加,披露的金额也有所提升。受年初金川镍钴97亿元战略融资的推动,甘肃省披露的投资额激增了1380.4%。而陕西省的投资数量和披露金额分别同比下降了35.1%和67.9%,这使得其从前十名中滑落。

深入分析江苏省在报告期内吸引的投资总额最高的项目,我们发现,该省在先进制造及医疗健康两大领域的投资案例共计达到270宗,这一数字占据了该地区投资案例总数的48.3%,在各自赛道中分别占比20.3%和24.7%;同时,这些项目的披露投资额累计高达85.86亿元,这一数额占到了该地区总投资额的38.2%,在各自赛道中分别占比17.4%和18.6%。

江苏在推动先进制造业与医疗健康领域发展的同时,亦紧密跟踪市场动向,人工智能及生产制造领域的投资增长势头强劲。诸如思必驰、来牟科技、乐享科技等公司,在短短半年内成功吸引了多轮投资,进而促使人工智能领域的投资案例数量和披露的投资金额分别实现了111.1%和160.2%的显著增长。纽姆特,作为一家专注于硅基负极材料设备生产的厂商,已连续成功完成两轮融资,分别属于B轮系列。这一系列融资动作显著提升了该企业在生产制造领域的投资事件数量和投资金额,其中事件数量增长了62.1%,投资金额则增加了10.6%。

退出:港股IPO火热、并购市场回暖 政策驱动结构性调整

清科研究中心的统计资料表明,在2025年的上半年,境内及境外上市的国内企业数量达到了110家,这一数字较去年同期增长了34.1%。同时,这些企业的首次公开募股融资总额达到了1222.37亿元,较去年同期增长了160.6%。从各市场细分来看,A股市场共有51家企业成功挂牌,融资总额达到了370.66亿元,较去年同期分别增长了15.9%和14.8%;港股市场的IPO企业数量增至40家,同比增长率接近50%,这一成绩主要得益于宁德时代在香港的二次上市及大规模的股票发行,其融资额高达802.43亿元,较2024年同期大幅增长了630.0%;而在美股市场,共有19家中国企业成功上市,融资总额折合人民币约为49.28亿元,与2024年上半年相比,融资总额和上市企业数量分别增长了72.7%和35.5%。

在政策扶持、产业升级和支付方式创新等多重积极因素的推动下,并购市场呈现出稳健的上升态势。在报告统计期间,我国发生的并购交易总数达到了999宗,这一数字相较于2024年上半年的数据增长了4.9%。此外,并购的总金额达到了4283.73亿元,与去年同期相比,实现了52.7%的显著增长。具体到行业分布,机械设备、计算机和电子行业表现突出,处于领先地位,而基础化工、非银金融等领域的并购需求同样十分旺盛。国资机构开始涉足并购投资领域,其中启明创投以4.52亿元巨资收购了天迈科技26.1%的股权,此举标志着我国私募股权并购基金首次成功收购上市公司控股权的先例。

除此之外,据执中数据公开,在2025年的前六个月,投资机构针对上市公司实施了1315次减持操作,减持的股份总数达到了34亿股,减持的总金额更是高达587亿元,这两个数据均大约是2024年上半年减持股份和金额的两倍。参与减持的机构数量共计441家,这一数字远超过了2024年同期的221家。以投资机构为主导的股权转让交易总共有834笔,与去年同期相比减少了21.5%。以投资机构为主要参与者的回购交易总共有773笔,这一数字较去年同期增长了8.0%。