意见领袖 | 靳毅

如何理解央行买卖国债操作?

在2024年6月的陆家嘴论坛上,中国人民银行行长谈到了“二级市场国债交易”,这一举措主要旨在进行流动性调控和调整收益曲线。然而,今年1月份,央行决定暂停国债交易,这一决策背后的主要原因是国债市场出现了供应不足、收益率下降速度加快的现象。

国债买卖会重启吗?

首先,我们预计7月份政府债券的供应量相较于6月份变化不会太大,债券市场的供需关系并未出现显著变动;其次,央行依然有遏制长期收益率单边下跌的愿望;再者,当前国债的交易行为具有指示性,一旦恢复购买国债,可能会促使短期和长期利率一同下降,但这并不能实现调整收益率曲线的目标。

总体来看,央行不太可能短期内重新开始国债的买卖操作,然而这并不意味着资金状况将显著紧缩。近期央行对维护资金流动性的态度十分积极,在资金注入方面,它能够通过购买式逆回购来实现。预计7月份的资金利率将继续保持宽松,然而若要利率进一步下降,可能还需等待降息预期的升温或是资金状况的显著放宽。

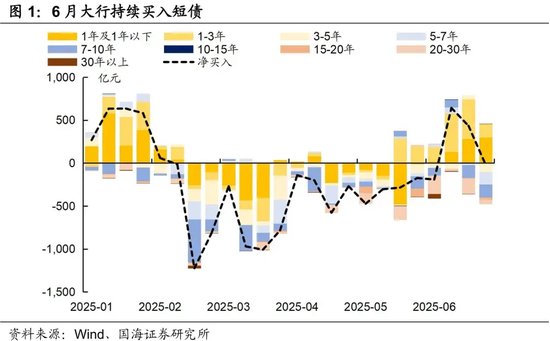

六月期间,各大银行纷纷增持短期债券,市场普遍推测央行可能重新启动了国债的买卖活动。然而,到了月底,央行并未对外公布有关国债买卖的具体操作,导致市场期待落空。那么,央行在近期是否有可能再次开启国债买卖?这一举措对债券市场又会产生怎样的影响?本文将对此进行深入探讨。

1、如何理解央行国债买卖操作?

在2024年6月19日的陆家嘴论坛上,中国人民银行行长潘功胜提出了一个观点,即“逐步将二级市场国债交易纳入货币政策工具库”。他进一步阐述了实施这一举措的初衷,包括:

一方面,央行将这一机制视为基础货币投放的途径和流动性调控的手段,致力于构建一个适宜的流动性氛围;另一方面,当时部分非银行机构持有大量中长期债券,存在期限和利率的错配风险,这可能在交易情绪的影响下导致收益率曲线出现倒挂,使得期限利差变为负值,进而无法持续激发市场对投资的积极态度。因此,中央银行在二级市场上进行国债的买卖操作,以此手段对那些过度偏离正常轨道的收益率曲线进行必要的调整和矫正。

观察央行在国债买卖方面的操作,我们发现,首先,在流动性注入方面,2024年8月至12月期间,央行对国债的净购买量并不显著;此外,自2024年10月起,央行还实施了买断式逆回购操作,其操作规模显然超过了净购买国债的规模。接着,为了调整收益曲线,央行在2024年8月购入了短期国债,同时出售了长期国债。在这一月,长期国债的收益率有所上升,但这种上涨并未持久。

今年一月份,中国人民银行决定停止进行国债交易,在其发布的季度货币政策执行分析中,该行说明了这一举措主要基于以下两个考虑:

首先,债市供求关系发生变动,导致国债市场在年初出现了供不应求的严重局面;其次,为了防止这种状况对投资者配置需求的负面影响,公开市场买入国债的操作被临时叫停;再者,鉴于国债收益率下降速度较快,年初10年期国债收益率甚至触及了1.6%的历史新低;因此,为了防止收益率进一步加速下降,央行决定暂停国债的购买行为。

总体来看,中国人民银行进行国债交易操作,其核心目的是为了进行流动性调控以及调整收益曲线,然而在今年年初,央行选择暂时停止购买国债,这一决策主要基于债券市场供需格局的转变以及国债收益率迅速下降的实际情况。

2、国债买卖会重启吗?

根据上述分析,我们需要从以下几个角度来探讨央行是否将恢复国债的买卖操作:

首先,关于债市供求情况,依据我们在相关报告中的估算,本年度地方债券的发行步伐有所提前。具体来看,7月份政府债务的供应量(包括国债净融资和新增地方债券)预计将达1.84万亿元,较6月份有所增加,但增长幅度并不显著。与此同时,与2024年8月相比,政府债券的供应速度并未明显加快。目前债市的供应规模尚在可控范围内,供求关系并未发生显著变化。

其次,存在国债收益率持续下降的风险。截至目前,10年期国债的收益率为1.64%,这一水平依旧处于较低位置。在央行于二季度举行的货币政策会议上,提出了“从宏观审慎的视角审视、分析债市运行态势,并密切关注长期收益率的波动”的观点,这显示出央行对于防止长期收益率出现单边下跌趋势的强烈愿望。

第三,债券市场交易状况。当前的市场状况与2024年8月存在显著差异。在2024年8月,中国人民银行通过购买短期债券并出售长期债券的手段来调整收益曲线,这一举措确实对长期收益率产生了一定的抑制作用。然而,进入2024年9月至12月期间,中国人民银行在购买债券时,短期利率首先经历了大幅下降,随后这一趋势又引发了长期利率的下降。国债交易已承载了一定的指示作用,若启动购买国债的操作,很可能会导致短期和长期利率同时下降,且此举亦难以实现调整收益曲线的目标。在调节流动性方面,央行可选择采取买断式逆回购措施,无需必须依赖购买国债来实现。

综合上述分析,鉴于债券市场供需关系未发生显著变动,央行维持对长端收益率稳定下降的意愿依然存在,同时交易环境亦有所改变,我们判断,在短期内,央行重新开展国债买卖的可能性较小。

3、总结

我们认为,近期央行重启国债买卖的可能性不高,主要是因为:

我们预估,在7月份,政府债券的供应量相较于6月份变化不会太显著,债券市场的供需状况并未出现显著波动。

(2)央行仍然有防止长端收益率单边下行的诉求;

当前国债交易具有指示性作用,一旦恢复购买国债的行为,很可能会促使短期和长期利率同步下降,这样就不能实现调整收益曲线的目标。

央行短期内不太可能重新启动国债的买卖活动,但这并不意味着资金状况会显著紧缩。近期央行对维护资金流动性的态度相当积极,在资金投放方面,它可以通过进行买断式逆回购来操作。预计7月份的资金利率将继续保持宽松,然而,若要利率进一步下降,可能还需等待降息预期的升温或是资金状况的进一步放宽。

风险警示:我国央行实行的货币策略未达预期效果,金融领域的监管力度超出预期,利率的波动性增大,通货膨胀率超出预期,信贷规模增长超出预期,市场流动性波动幅度超出预期,所提供的估算数据仅作为参考,具体以实际情况为准。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)